发布时间:2024-09-13

来源:绿色资源网

文 | 锦缎

“AI第一股”英伟达作为美股的风向标,股价在最新业绩披露后大幅动荡。

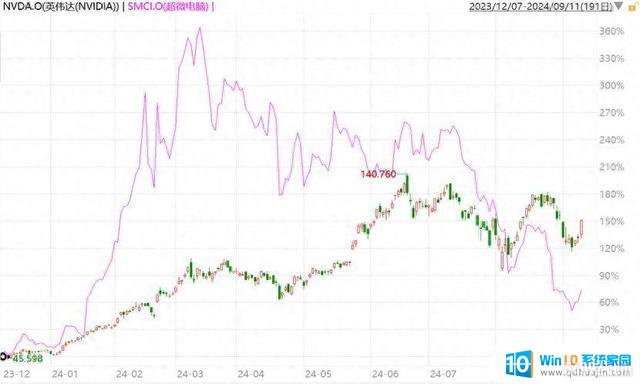

超微电脑作为英伟达供应商,亦是过去两年美股表现最为亮眼的AI龙头,股价一度暴涨超13倍。然而,今年短短半年时间内,股价已暴跌逾60%。

英伟达VS超微电脑股价走势图,来源:Wind

目前,市场对于接下来的AI行情产生了较大分歧。一方认为AI持续上涨时间过长,估值泡沫较大,未来将迎来大幅修正。另一方则认为AI是长期趋势,不能以短期利益得失去衡量未来价值,继续坚定AI“永远涨”的信仰。

那么,究竟怎么看?

01、业绩高增阶段性见顶迹象8月29日,英伟达交出了一份大涨、超预期财报,且还有500亿美元回购计划,但市场依旧充满忧虑。媒体报道下跌说法是下一季度指引未及华尔街最乐观预期。

这或许是只见树木不见森林。拆开最新财报看,多项核心经营数据已指向业绩高增阶段性见顶迹象。

第二财季,营收、净利润同比分别大增122%、168%,但环比增速已经下探至15%、11.5%,且已是连续第三个季度环比增速下滑了。第三季度营收指引为325亿美元,环比仅增长8%。倘若英伟达接下来环比增速继续下滑,那么下一年这个时候,同比增长有可能降低至个位数。

再看盈利能力。第二季度毛利率为75.15%,净利率为55.26%,系2023年高增以来首次下滑。再看三季度毛利率指引,为74.4%。盈利水平连续2个季度下滑,引起市场警觉。

在当前AI芯片供不应求大背景下,为什么毛利水平持续下移?是供需错配时期已过?还是竞争对手发力,迫使其降价呢?这难免引起市场的担忧与猜测。

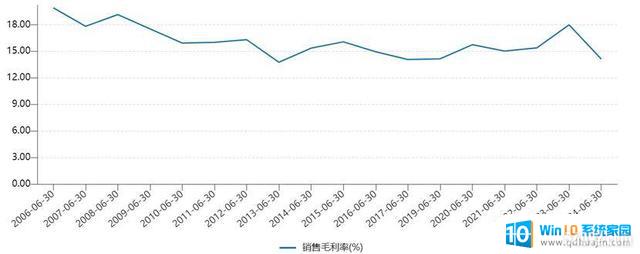

再看超微电脑,已经连续2个季度业绩不及市场预期,财报后的第一个交易日均大跌20%左右。看一个关键指标,最新毛利率为11.23%,创下2009年上市以来最低。

超微电脑毛利率走势图,来源:Wind

在AI业务大幅增长以及AI赛道景气度如此之高的背景下,但盈利水平却创历史最低。从这个数据看出,超微电脑业绩高增更像是一次短期爆发,持续性可能会很弱。这也是股价早早于今年3月见顶暴跌的核心因素之一。

从英伟达、超微电脑这两家典型的美国AI龙头来看,基本面表现在短期内可能无法驱动股价再度大幅上涨,反而有一定概率会证伪此前市场定价过于乐观,股价面临持续下修风险。

02、高成长性逻辑脆弱的一面股票是长久期资产,不仅反应当前业绩基本面,更会对未来业绩成长性进行定价。回到英伟达,中长期成长性又如何?

2023年之前,英伟达业绩呈现较为明显的周期性。尤其是2023财年(2022/1/30—2023/1/29)净利润负增长55%,彼时利润贡献主要来源于游戏、数据中心等。

后来赶上AI,英伟达数据中心业务爆发,已经占到2024财年总业务的80%,而游戏、专业可视化、汽车等业务并没有什么起色。

数据中心业务高增,主要源于微软、Meta等为首的科技巨头疯狂采购GPU来建设算力集群这一基础设施。但该引擎业务增长面临不小风险。

第一,量维度上,在场景有限的局面下,GPU大规模持续高额采购可能并不现实。这类似建设5G基站一样,在初期阶段,需要投入大量资本采购相应零部件来进行建设。到中期阶段,需求放缓,采购金额放缓。到了后期,仅仅需要维护、更新即可,采购金额可降低至0。

算力基础设施初期阶段能持续多久,其实要取决于采购商能否进行商业化变现。如果下游变现顺畅,那么会驱动对上游加快采购,且金额会越来越大。如果后者迟迟找不到商业模式来兑现利润,那么对上游采购会以超预期的方式大幅放缓。

目前,美国几大科技巨头没有找到AI变现路径,反而伤害了当期业绩表现,没有形成商业逻辑闭环。如果该状况持续一段时间的话,那么巨头们对GPU高额采购金额非但不能保持,反而有可能大幅锐减。

第二,价维度上,几乎必然会进入降价周期中去。

去年至今,英伟达GPU价格持续上涨。一方面,源于AI突然爆发,GPU市场出现严重供需错配,但伴随着今年以来供应端宽松放量,供不应求局面将持续改善。

另一方面,GPU市场呈现一家独大的垄断格局。截止2024年二季度末,英伟达在全球GPU市场中占据约80%份额,在AI芯片市场的份额更是高达90%。

未来,英伟达数据中心业务将有两方面威胁。

其一,源于AMD、华为这类科技巨头竞争,尤其是华为昇腾910B

AI进展比较迅猛。

其二,美国头部科技巨头有意通过自研降低对英伟达的高度依赖。2024年以来,微软正在开发一款类似英伟达网卡ConnectX-7的替代品,旨在提升其MaiaAI服务器芯片的性能,并摆脱对英伟达的依赖。Meta宣布第二代自研AI芯片Artemis将在2024年正式投产,并应用于数据中心推理任务。

谷歌则推出最新TPU芯片,与英伟达传统架构技术路线不同。十年磨一剑的产品,最终获得苹果青睐,后者放弃英伟达的GPU转向TPU来训练AI大模型。

不管是英伟达GPU、芯片供需将趋于改善,还是因市场竞争烈度较大守不住如此之高的市场份额,都几乎必然对应着中枢价格的下探。最新季度以及下一个季度,英伟达毛利率持续下滑,有一定可能是因为价格体系有所松动了。

综上看,英伟达业绩高成长性的逻辑比较脆弱,核心引擎业务未来大概率将面临“量升价跌”,乃至“量价齐跌”尴尬境地。

03、日元套利交易反转英伟达此前股价大幅暴涨,除基本面突发暴增外,还有宽松资金层面的大力支撑。

2021年初至今年7月,美元兑日元汇率从100大幅贬值至162,累计跌幅超过60%。期间,这驱动了全球投资者疯狂进行日元套利交易。

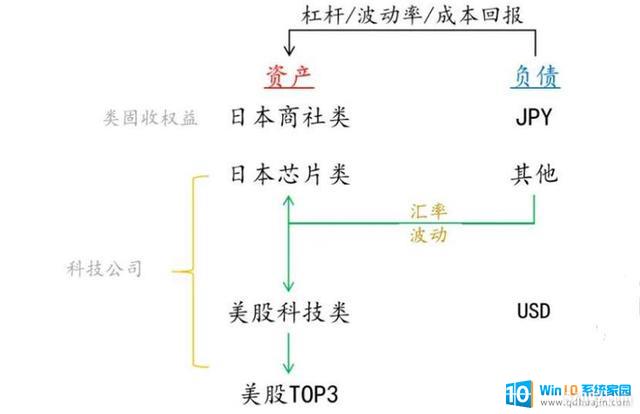

全球投资者借贷零利率日元,资产端主要去向有两个。一个是投资日本本土商社类龙头。巴菲特就曾在日本发行日元债券,完全对冲日元汇率风险,并投资日本五大商社。除此之外,日本科技股,尤其是人工智能相关龙头获得青睐,比如东京电子。

日元套利交易资产端,来源:东北证券

除了日本本土外,日元套利资金更多是去了美国,集中抱团以英伟达、SMCI为首的AI科技龙头。因为这类龙头符合高收益、低波动、高杠杆特性。从更大范围看,套息货币为美股背后提供了大量资金与杠杆,以致于今年涨幅远超过企业税后利润增长。

7月11日,美元兑日元汇率反转,走向大幅升值周期,到目前为止累计升值12%,且还有进一步上升空间。一方面,美联储9月降息已经板上钉钉,正式进入降息大周期。而日本因高通胀已经进入加息周期,年内仍有可能再次加息。另一方面,此前日元贬值幅度过大,本身也有升值修复的动力。

这也意味着此前日元套利交易已经完成反转。因此,支撑美国AI龙头暴涨的重要驱动力也面临反转风险。这也是英伟达为首的科技巨头于7月11日开启暴跌的重要因素之一。

8月5日,日元大幅升值,日经225暴跌12%,重要因素之一是全球套利交易资金疯狂解杠杆,买回日元。这也引发了美股恐慌,英伟达在当日美股市场中一度暴跌14%。这一天表现也印证了日元套利交易在美股市场扮演的重要角色。

除基本面、资金面外,美国AI龙头还要面临美国经济潜在衰退的宏观风险。这可以从劳工部披露的就业数据窥探一二。

今年8月,美国非农就业数据低于市场预期,且6-7月前值惨遭大幅下修。今年4-8月,美国平均每月新增非农仅13.5万人,低于2019年均值的16.6万人。此外,美国8月U3失业率回落至4.2%,但U6失业率继续上升至7.9%,刷新近三年新高。官方“萨姆指数”由0.53进一步上升至0.57,反映就业市场边际压力趋于上升。

目前看,美国经济正在放缓是确定的,但接下来是否发生衰退,市场分歧较大,需要持续跟踪。接下来一种可能的演化路径是,以AI为首的科技股与美国经济同频共振,发生螺旋式下行。

要知道,过去一年多。AI横空出世,让市场乐观预期AI会改善生产效率,支撑经济新一轮景气扩张,叠加对降息周期进行了充分定价,支持美股逆势爆发,也导致了美国经济逆势扩张(资产价格对于美国居民、企业经济行为影响很大,对经济强弱指示性效应较好)。

总之,我们从来没有见过一场产业革命只有一家公司独舞的景象。特别是作为最基础层,却享尽其中的“暴利”——这并不符合规律:基础设施价格畸高,一定难以带来商业应用的繁荣。唯有一鲸落,才能万物生。故而它的麻烦,不仅来自商业领域本身,在有形之手层面,齿轮可能已在视野之外悄然转动。

故而,我们认为,从中期维度看,在多重因素共振之下,英伟达的麻烦还在后头。

- 12024年英雄联盟告别Win7,游戏党迎接新挑战需升级系统

- 2最强AMD笔记本外星人m18实测:Radeon RX 7900M媲美RTX 4080,性能堪比顶级显卡!

- 3Windows 11 终于可以在安装过程中引入网卡驱动了:轻松解决安装过程中的网卡问题

- 4Windows 11 市场份额跃升至 27.83%:最新数据显示,Windows 11 市场份额大幅增长!

- 5骁龙8 Gen 3/天玑9300跑分曝光:CPU多核首次持平A17P,GPU大幅领先

- 6CPU型号后缀带K、KF、F、KS、X、G、H、U、P的含义与区别是什么?

- 7微软在支持文档中确认 Windows 11 版本 24H2 的存在,更新内容和特性一览

- 8AMD R5 8600G首发测评,全新构架 AI加持=告别低端独显,性能超越预期

- 9AMD显卡也能“炼丹”?实战DirectML加速AI绘图,提升绘图效率的利器!

- 10显卡、CPU、GPU分别负责什么?一次性说清楚,简明了当!